Owners capital

Ägarkapital är redovisningstermen som används för att representera ägande (för enskild näringsidkare eller partnerskapsavtal) eller aktieandelar för investerare (för aktiebolagsenhet).

Det investerade beloppet registreras som ägarens kapital eller aktieägarnas eget kapital.

Ägarkapitalformel

Formeln för ägarkapital är:

Ägarkapital = Totala tillgångar – Totala skulder

Till exempel är CDS Companys totala rapporterade tillgångar för året som slutade 2020 $100M, medan dess rapporterade totala skulder är $40M.

Ägarkapitalet skulle vara $60M ($100M – $40M).

Exemplet visar att $60M är investerat av dess ägare eller investerare, medan $40M är finansierat av tredje parts kreditgivare som banker, kreditföreningar, etc.

Komponenter av ägarkapital

Stamaktier

Investerarna av denna typ av aktie kallas stamaktieägare.

Mätningen av dess aktiekurs per aktie är till dess nominella värde.

Ytterligare inbetalt kapital (APIC)

Det betalda beloppet är större än det nominella värdet av de totala förvärvade aktierna av investerarna.

Ytterligare inbetalt kapital = (Emissionspris – Nominellt värde) x Antal utgivna aktier

Till exempel är aktieägarnas eget kapital information för företaget SGB följande:

Totala stamaktier utgivna: 5,000,000 @ 2 nominellt värde.

Stamaktieägare betalade $5 för varje aktieförvärv.

Det totala inbetalda kapitalet skulle vara $15,000,000 (($5-$2) * 5,000,000)).

Balanserade vinstmedel

Det återstående beloppet kan användas för framtida affärstransaktioner.

Dessa belopp har ännu inte distribuerats som utdelningar till dess stamaktieägare när det är tillämpligt.

Det är direkt proportionellt mot företagets vinstprocentrörelse.

När nettoinkomsten ökar ökar också balanserade vinstmedel eller vice versa.

För att illustrera har ett företag genererat en nettoinkomst på $15,000,000 varav $5,000,000 distribuerades till dess stamaktieägare.

De återstående $10,000,000 kommer att registreras i kontot för balanserade vinstmedel, som kan användas för framtida syften.

Ackumulerad övrigt totalresultat/förlust

Det är ett icke-typiskt konto och är inte en post i resultaträkningen.

Detta konto påverkar aktieägarnas eget kapital konto där det bör erkännas ordentligt.

Huvudkomponenterna i övrigt totalresultat är aktuariella vinster eller förluster, orealiserade vinster eller förluster och valutajusteringar.

Egna aktier

Dessa är aktier som har återköpts av företaget från dess aktieägare.

Efter återköpstransaktionen minskar aktieägarna sin aktieandel.

De två metoderna för redovisning av egna aktier är kostnad- och nominella värdemetoderna.

Exempel på ägarkapitalberäkning

Exempel 1

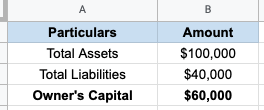

CDS Company har totala tillgångar på $100,000,000 och totala skulder på $40,000.

För att beräkna ägarkapitalet:

= $100,000,000 – $40,000

= $60,000,000

Exempel 2

Manny, ägaren av MnM Enterprise, investerade $35,000 i sin datoraffärsverksamhet medan han skaffade ett företagslån på $10,000.

Han köpte två laptops för $2,500, bord och kontorsstolar för $500, möbler för $1,500, lager för $27,500, och de återstående $13,000 hölls i banken för att stödja affärsverksamheten.

För att få ägarkapitalet, beräkna med:

= $45,000 – $10,000

= $35,000

Förändring i ägarkapital

- Vinst/förlust. Vinsten eller förlusten påverkar direkt ägarkapitalet. Om en vinst genereras ökar ägarkapitalet. När företaget ådrar sig en förlust minskar också ägarkapitalet.

- Återköp. Det är en återköpsmetod som görs av utgivaren av aktierna (utgivande företag) till dess aktieägare. Denna praxis minskar beloppet av ägarkapitalet.

- Bidrag. Företagets kapital kan öka genom nya investerare eller ytterligare aktier förvärvade av befintliga investerare. Ett motsvarande pris för aktierna bör betalas för varje förvärvad aktie.

Fördelar och nackdelar med ägarkapital

Fördelar

- Ingen börda av återbetalning. Ägarkapitalet kräver inte standardvillkor för återbetalning till skillnad från skuldfinansiering, där en skyldighet uppstår att återbetala lånebeloppet baserat på överenskomna villkor. Fördelen med detta är att utnyttja tid och ansträngning för företagets framtida tillväxt.

- Ingen inblandning. Ägaren/ägarna kan fokusera mer på att uppnå företagets mål. Till skillnad från när ett företag har en hög skuldfinansieringsprocent kan många relaterade lånetransaktioner inträffa och kunde dela företagets fokus mot sitt mål. Dessutom finns det relativa avgifter och kostnader för denna typ av kreditfinansiering.

- Ingen påverkan på räntan. Endast kapitalbeloppet från låneavtal kräver räntebetalningar. Det är en erkänd kostnad som minskar ett företags nettoinkomst. Ägarkapitalet medför inga räntor.

- Lätt tillgänglighet till skuldkapital. En hög ägarkapitalkvot betyder en positiv ekonomisk ställning. Som sådan, när företaget önskar ansöka om ytterligare kapitalfinansiering genom lån, finns det en högre chans att låneansökan kommer att godkännas.

Nackdelar

- Högre kostnad. Kapitalinvestering kräver en högre kostnad än skuldfinansiering på grund av övervägandet av alternativkostnaden. Skuldfinansiering kan säkras av materiella tillgångar, medan ägarkapitalet inte gör det. Och på grund av riskerna inblandade på marknaden kräver aktieinvesteringar en högre avkastning än skulder.

- Ingen hävstångsförmån. Fördelen med en skattesköld är inte närvarande i ägarkapitalet. Eftersom, till skillnad från skuldfinansiering som erkänner räntekostnader som en minskning av skattepliktig vinst, har distribuerade utdelningar från ägarkapitalet inte privilegiet att erkännas som affärskostnader.

- Utspädning. Ägarkapitalet är föremål för risken för utspädning. När det finns en ny investerare/investerare kommer aktieprocenten för befintliga investerare att minska. Det finns ingen sådan utspädningsprocess i skuldfinansiering.

Hur kan ägarens kapital påverka en ideell organisations finansiella stabilitet?

Ägarens kapital spelar en avgörande roll för en ideell organisations finansiella stabilitet. Genom att stärka resursbasen kan organisationen bättre hantera oväntade kostnader. Utöver detta blir förståelsen av nonprofit och not for profit skillnaderna förklaras avgörande för att identifiera bästa strategier för långsiktig hållbarhet.

Slutsats

Ägarkapitalet är byggstenen för verksamheten.

Det är möjligt att endast förlita sig på ägarkapitalet, men vissa företag kan tycka att skuldfinansiering också är fördelaktigt för företagets tillväxt.

Det är bättre för företaget om de vet hur man uppnår optimal kapitalhantering för att dra nytta av kapitalhävstänger.

Som studier har visat är det mer fördelaktigt för ett företag att ha en högre procentandel skuld än eget kapital eftersom skulder är mindre riskfyllda än eget kapital källa för kapitalfinansiering.